Medarbeideren brukte ferie på forhånd og forlater. Betalt penger, men tiden er ikke utarbeidet. Hvordan returnere midler? Hvordan regnes oppbevaring av ubrukte feriedager for avskedigelse?

En ansatt som har jobbet i seks måneder eller mer,har rett til betalte ferier. Arbeidsgiveren må gi ham alle 28 hviledager. Under en foreløpig avtale kan ferie brukes på forhånd. Lovgivning gir ikke beregning av dager i forhold til arbeidstimer eller andre perioder. For andre og påfølgende år kan permisjonen til enhver tid leveres til arbeidstakerne etter planen.

Et eksempel. Arbeidsgiveren ble registrert i bedriften 21. desember 2012 og arbeidet til 20. desember 2013, inkludert. Retten til å reise i 28 dager vil oppstå fra 21. juni. Etter avtale fra partene kan han bruke det før denne gangen. Hvis arbeidstakerne forlater arbeidet innen utgangen av rapporteringsåret (20. desember), trekkes fradrag for uopptjente feriedager fra hans lønn ved avskedigelse.

Fradrag for uavlatte permisjoner ved avskedigelse beregnes i alle tilfeller med unntak av følgende:

Hvis en ansatt som har fått permisjon, forlater arbeid av andre grunner, er fradrag for ubrukte feriedager på avslag kalkulert.

Retensjonen utføres for permisjonen, ikkejobbet i 12 måneder, på grunn av hvilken ansatt allerede har mottatt penger. For å beregne ferieperioden må du dele antall hviledager med 12. For å finne ut hvor mye fradrag du trenger, må du utføre følgende rekkefølge:

1. Vi beregner antall måneder som gjenstår til slutten av året som pengene ble mottatt for. Lovgivende har tellerprosedyren ikke blitt fastslått. Derfor er det bedre å bli styrt av reglene for beregning av ferieutbetalinger og å runde antall måneder til heltall. Det samme prinsippet kan brukes ved beregning av ekstra permisjon, kompensasjon.

2. Multipliser dagene med antall måneder som må utarbeides. Dette er hvor lenge resten blir brukt på en dag. Hvis resultatet er et brøknummer, bør det avrundes til fordel for den ansatte.

3. Resultatet skal multipliseres med gjennomsnittlig inntekt per dag, beregnet når du betaler for permisjon. Dette vil være tilbakeholdninger for uopptjente dagers permisjon ved avskedigelse. Forsikringspremier og personlig inntektsskatt, som er oppført tidligere, vil senere bli kompensert fra budsjettet.

Anta at en ansatt brukte 28 dagergå på forhånd. Umiddelbart etter at han gikk på jobb, skrev han et brev med oppsigelse. Beregninger viste at resten for 3,8 måneder av arbeidstiden ble gitt på forhånd. Resultatet skal avrundes til 4. For hver dag i standard 28-dagers permisjon: 28/12 = 2,3 dagers arbeid. Det viser seg at medarbeideren "må" organisasjonen: 2,3 x 4 = 9,2 eller 9 dagers arbeid. Gjennomsnittlig inntekt per dag utgjorde 250 rubler. Vi beregner mengden av fradrag: 9 x 250 = 2250 rubler.

Fradrag er gjort fra forfallarbeidstakers inntjening på avskedsdagen. Dermed kan summen ikke overstige 20% av lønn. Du kan returnere forskjellen frivillig, ha avtalt med arbeidstaker eller i retten.

Årlig permisjon består av hoveddelenekstra. Regler for beregning av hvileperioden beregnes det samme i alle tilfeller, med unntak av tilleggsbetalinger for skadelige eller farlige arbeidsforhold. Fradrag fra disse kategoriene av kompensasjon er heller ikke implementert.

Når ansatt avskediges, oppgis beløpenefor ubearbeidede dager, bør holdes tilbake fra sin lønn. Hvis dette ikke er mulig på grunn av mangel på det opptjente arbeidet, kan arbeidsgiveren søke om retten for utvinning. Men hvis det ikke er bevist at arbeidstakerens handlinger førte til et brudd på bosettingsprosedyren, vil saken trolig bli nektet.

Budsjettet for inntekt og utgifter til organisasjonen kansørge for opprettelse av en reserve for slike utbetalinger. Deretter blir følgende innlegg i balansen: ДТ96 КТ70. I alle andre tilfeller er avbestillingen av ferien som følger: ДТ20 КТ70.

Hvordan er bidragene holdt tilbake påbetaling av ferie? Alt avhenger av hvorvidt den siste lønnen er nok til å samle inn. Hvis forfallsbeløpet er tilstrekkelig til å betale av gjelden, utføres følgende handlinger.

1. Lønnspolitikken gjenspeiles i regnskapsinstitusjonen. Samtidig beregnes ikke fradrag for uopptjente feriedager ved avskedigelse. NDFL, bidrag beregnes i henhold til standardordningen. De overdrevne beløpene reverseres dersom årsregnskapet ikke er signert. Ellers må du rette opp dataene i balansen.

2. Når du betaler ferie til budsjettet, overføres personlig inntektsskatt. Overbeløp skal returneres til arbeidstakeren. For å kunne regne ut beløpet, er det nødvendig å sende forklaringsbeviset til 2-NDFL til Federal Tax Service og å reflektere i alle beregningene. Den siste arbeidsdagen betraktes som datoen for mottak av lønn ved avskedigelse. Derfor bør den siste lønnen i rapporten for inneværende år gjenspeiles av avskedsmåneden. For å sende klarsaker RSV-1 FIU for den perioden arbeidstakeren var på ferie, er organisasjonen ikke forpliktet. Bidragene ble beregnet uten feil, det er ikke nødvendig å oppdatere dataene.

Basert på resultatene av beregningene kan det dannes en negativ mengde bidrag. Dette betyr at den beregnede betalingen er mindre unødvendig. Flere mulige utfall er mulige:

I de to første tilfellene korrigerendesertifikater avhengig av året hvor ansatt var ansatt: SZV-6-1 (2) - til 2012 og SZV-6-4 - fra 01/01/2013. I justerte skjemaer bør bidragene reduseres med reverserte beløp. Det er også ønskelig å gi en raffinert beregning.

Butikken kasserer forlater 03.03.2014 på vilje. I desember 2013 var hun på en årlig ferie (28 dager) for perioden fra 18.06.13 til 17.06.14. Ansatt i 1961 r. Antallet av betalinger som er gjenstand for forsikringsbidrag, oversteg ikke 624 000 rubler. fra begynnelsen av året. Gjennomsnittlig inntekt per dag - 421 rubler.

Mengden ferie: 421 x 28 = 11 788 rubler.

For dagene som ble jobbet i mars, er arbeidstaker kreditert 1263 rubler.

Ved avskedigelsen arbeidet kassereren 8 måneder og fjorten dager (fra 18/06/2013 til 03/03/2014 inklusive). Beregn beløpet for tilbakeholdenhet for uopptjente feriedager ved avskedigelse:

1) 12 - 8 = 4 måneder - tiden ikke jobbet

2) 421 x 4 x 28: 12 = 3,929 rubler. - "gjeld" til den ansatte.

Organisasjonen gir bidrag til forsikring forhastighet på 0,2%. På tidspunktet for oppsigelse ble regnskapet for 2013 ikke overlevert. Arbeidsgiveren ble enige om frivillig oppbevaring. Siden lønnsbeløpet er mindre enn "gjelden", returnerte kasserer uavhengig forskjellen til kassererens kontor. Vi viser fradrag for uopptjente dagers permisjon ved avskedigelse. Innlegg i desember 2013:

1. ДТ44 КТ70 - 11 788 gni. - Opptjent ferie.

2. DT70 KT68 - 1532 rubler. - Tilbakebetaling av personlig inntektsskatt.

3. DT68 KT51 - 1532 rubler. - Skatten overføres til budsjettet.

4. ДТ70 КТ50 - 10 256 gni. - Feriepenge ble betalt fra kassereren.

5. ДТ44 КТ69:

Mars 2014-th:

1. ДТ44 КТ70 - 1263 rubler. - Lønnen er beregnet.

2. DT70 KT68 - 164 rubler. (1263 x 0,13) - tilbakeholdelse av personlig inntektsskatt.

3. DT44 KT69:

I mars 2014 (desember 2013) er alle beløp justert:

1. DT44 KT70 - 3929 rubler. - returferie.

2. DT70 KT68 - 511 rubler. - kansellert personlig inntektsskatt.

3. DT44 KT69:

Organisasjonen oppført personlig inntektsskatt med feriepenge i mengden av1 532 gni. Inntektsskatt påløpt fra lønnen er 164 rubler. "Overskudd" NDFL - 511 rubler. Vis retensjonsjusteringen for ubebrevne feriedager når du avviser. ledningsnett:

1. DT68 KT51- 164 rubler. - hele beløpet av skatt overføres til budsjettet.

2. DT70 KT51-511 rubler. - returnert av kassereren "overskudd" tilbakeholdt personlig inntektsskatt.

3. DT50 KT70 - 2830 rubler. (3929 - 1263 - 164) - midler ble mottatt på kassereren.

Budsjettet restskatt for personlig inntektsskatt i mengden 511 rubler. kan telles mot fremtidige skattebetalinger.

Overvei nå et eksempel der ansatt nektet å frivillig returnere pengene. Organisasjonen er tvunget til å opprette en reserve for feriebetaling. La oss endre noen innledende data fra den forrige oppgaven:

Mengden mottatt ferie: 421 x 28 = 11 788 rubler.

Selskapet oppretter en reserve for betaling, derfor:

Opptjente lønninger for mars - 1263 rubler.

På tidspunktet for avskedigelsen jobbet kassøren for 8 måneder og 2 uker (14 dager) i rapporteringsperioden. Beregningen tar hensyn til hele 8 måneder: 12 - 8 = 4 måneder. - ubearbeidet tid

Vi vurderer:

11,788: 12 x 4 = 3929 gnid. - for en slik sum er det nødvendig å trekke fra for ubebrevne dager med ferie ved avskedigelse.

Bestyrelsens ordre i slike tilfeller sikrer at de uopptjente beløpene skal skrives av mot utgiftene for den nåværende perioden.

Bidrag ble betalt med en sats på 0,2%. På tidspunktet for oppsigelse ble ikke regnskapet for foregående år sendt inn. Arbeidsgiveren er ikke enig med holdet. Størrelsen på lønn for mars er ikke nok for beregningene. Kassereren returnerer ikke frivillig gjenværende beløp.

1. DT96 KT70 - 5894 rubler. - Feriepenger på grunn av reserve (før resten).

2. DT44 KT70 - 5894 rubler. - Feriepenger er påløpt på bekostning av løpende utgifter (på avskedsdagen).

3. DT70 KT68 - 1532 rubler. - tilbakeholdelse av personlig inntektsskatt

4. DT68 KT51 - 1532 rubler. - NDFL overført til budsjettet.

Når en ansatt er gitt permisjon fraDet påløpte beløpet holdes tilbake av personlig inntektsskatt. Hvis lederens ordre gir tilbakeholdelse av overbelastede beløp, er det nødvendig å returnere skatten på den måten som er foreskrevet i Russlands skattekodeks. I BU utføres disse operasjonene ved kansellering. Vurder hvordan du reflekterer fradraget for ubebrevne feriedager når du avviser (post 1C).

Først må du se programinnstillingene. Hvis beregningsalgoritmen er satt som "Ikke reduserer skatter", vil beløpene tilbakeholdes som vanlig. Hvis satt til "Reduserer Bidrag", blir beløpene registrert som reversering.

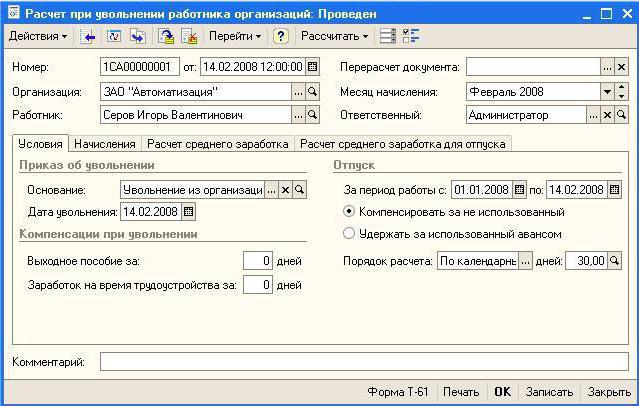

La oss si 22.05.2014 ansatt avskediget på egen anmodning. Fra 03/06/2014 til 03/20/2014 ble han gitt forlatt ferie i 14 dager. En ansatt er innlagt til organisasjonen 01/17/2014. Ved oppsigelsen arbeidet han 4 måneder og 5 dager. For å reflektere fradrag for ubebrevne dager med ferie ved avskedigelse, gir 1C ZUP et spesialdokument "Beregning ved avskedigelse av ansatte".

Antall ubearbeidede dager bestemmes som følger:

I programmet må du sette alternativet "Holdpå forhånd, med angivelse av "Settelsesprosedyren" - "kalenderdager" i mengden 5. Deretter må du opprette et oppgjørsblad. Fradragene i "Enkelt UST-kort" påvirker ikke kostnadene. ved avskedigelse.

- DT44 KT70 - lønnsliste;

- DT70 KT68 - inntektsskatt;

- DT44 KT69 - kildelønn.